Nvidia, here we go again

Navegar las mareas del mercado cuando le llevas la contraria al mundo.

Hola a todos!

Tras todas las bajadas de estas últimas semanas es díficil mantener la compostura, y seguir con la misma tesis.

Estos días, son días en los que uno se replantea todo ¿qué se me está escapando? ¿de verdad tengo razón? ¿puede que lo pierda todo?, y más cuando el 50% de la cartera está en opciones puts de la empresa con mayor valoración del mercado. Llevarle la contraria al mundo se vuelve cada vez más difícil.

En estas situaciones es cuando hay que sentarse y reescribirlo todo de nuevo, repasar la tesis, y ver si nos estamos equivocando en algo. Tal y como voy a hacer yo ahora.

Antes de que repasemos la tesis de NVDA me gustaría hablaros de mi manera de ver los mercados financieros. Aunque es un concepto más filosófico que financiero, creo que es importante que entendáis que mi visión de absolutamente todo, se rige por el principio de causalidad.

El principio de causalidad es un concepto fundamental en filosofía, ciencia y física que sostiene que todo evento o fenómeno tiene una causa que lo precede, explicando por qué ocurre dicho evento. Este principio es el que determina mi forma de entender la religión, filosofía, economía, ciencias… y en este caso las finanzas.

Hay una frase muy buena de Ben Horowitz, en su libro “The Hard Thing about The Hard Things”, (el cual si no os habéis leído os recomiendo) que dice así:

“I don´t believe in statistics, I believe in calculus” Ben Horowitz.

Lo que quiere decir esta frase es que él no cree en probabilidades, el cree en el cálculo. Se rige por el mismo principio de causalidad, y puede que por eso me haya gustado tanto el libro. Para Ben Horowitz, los empresarios no deberían actuar en función de la probabilidad, sino calcular el éxito. Por ejemplo, en el caso de Nvidia no tenemos que pensar en las probabilidades de que ocurra algo o no, sino en las condiciones/causas necesarias para que se dé ese fenómeno. Es decir, no tenemos que cuantificar el riesgo, sino calcular lo que va a ocurrir.

Es decir, tenemos que utilizar los hechos que conocemos para calcular lo que puede pasar en el futuro. Las probabilidades son para aquellos que no quieren esforzarse en entender las causas. Un claro ejemplo es el simple lanzamiento de una moneda, hay un 50% de probabilidad de que caiga cara y un 50% de probabilidad de que caiga cruz, pero si realizamos un estudio de las condiciones (fuerza de lanzamiento, velocidad de rotación, etc) seríamos capaces de calcular con un 100% de precisión si va a caer cara o cruz. Es decir, la probabilidad/estadística en realidad es un juego de números para quien no conoce las causas. Pues lo mismo con los negocios/inversiones, debemos calcular cuales son esas condiciones.

En mi corta experiencia, pero apoyándome en hombros de gigantes, he sido capaz de entender que estas condiciones están principalmente determinadas por los incentivos. Los incentivos de los clientes, los incentivos de los proveedores, los incentivos de los proveedores, etc, que tendremos que investigar y conocer para poder calcular lo que vamos a llamar como equilibrios dinámicos.

El equilibrio dinámico es un concepto que leí al profesor Huerta de Soto, en su libro “La Teoría de la Eficiencia Dinámica”, y que os recomiendo a todos que leáis, si queréis profundizar sobre estas cuestiones.

Los equilibrios dinámicos son los resultados de cada uno de los fenómenos que se dan de manera consecutiva en el mercado, y cuyo cálculo debe ser nuestro objetivo tanto si somos inversores o empresarios.

Pues bien, el objetivo de hoy es repasar lo que está ocurriendo con Nvidia, y calcular cual va a ser el resultado final.

La bipolaridad del Sr Mercado

Aunque no me gusta el concepto de bipolaridad de Benjamin Graham donde califica al mercado como un agente irracional, creo que acierta cuando lo califica de bipolar. Es decir, creo que el mercado es racional, actúa en base a unas causas, pero su reacción suele ser amplificada vs la realidad.

Para entender las valoraciones del mercado, y si descubrir si vale más o menos, tenemos que entender las estimaciones que tiene el mercado. Es decir, para saber si el mercado se equivoca, antes tenemos que saber qué es lo que piensa el mercado.

Las estimaciones para este año de Nvidia son unos ingresos de $203bn, unos beneficios brutos de $146bn, un beneficio operativo de $131bn, un beneficio neto de $111bn, y un FCF de $100bn aproximadamente.

De esos ingresos, $185bn se espera que vengan de Data Centers, $12bn se espera que vengan de Gaming, $2bn de Visualización Profesional, y $3bn de automóviles.

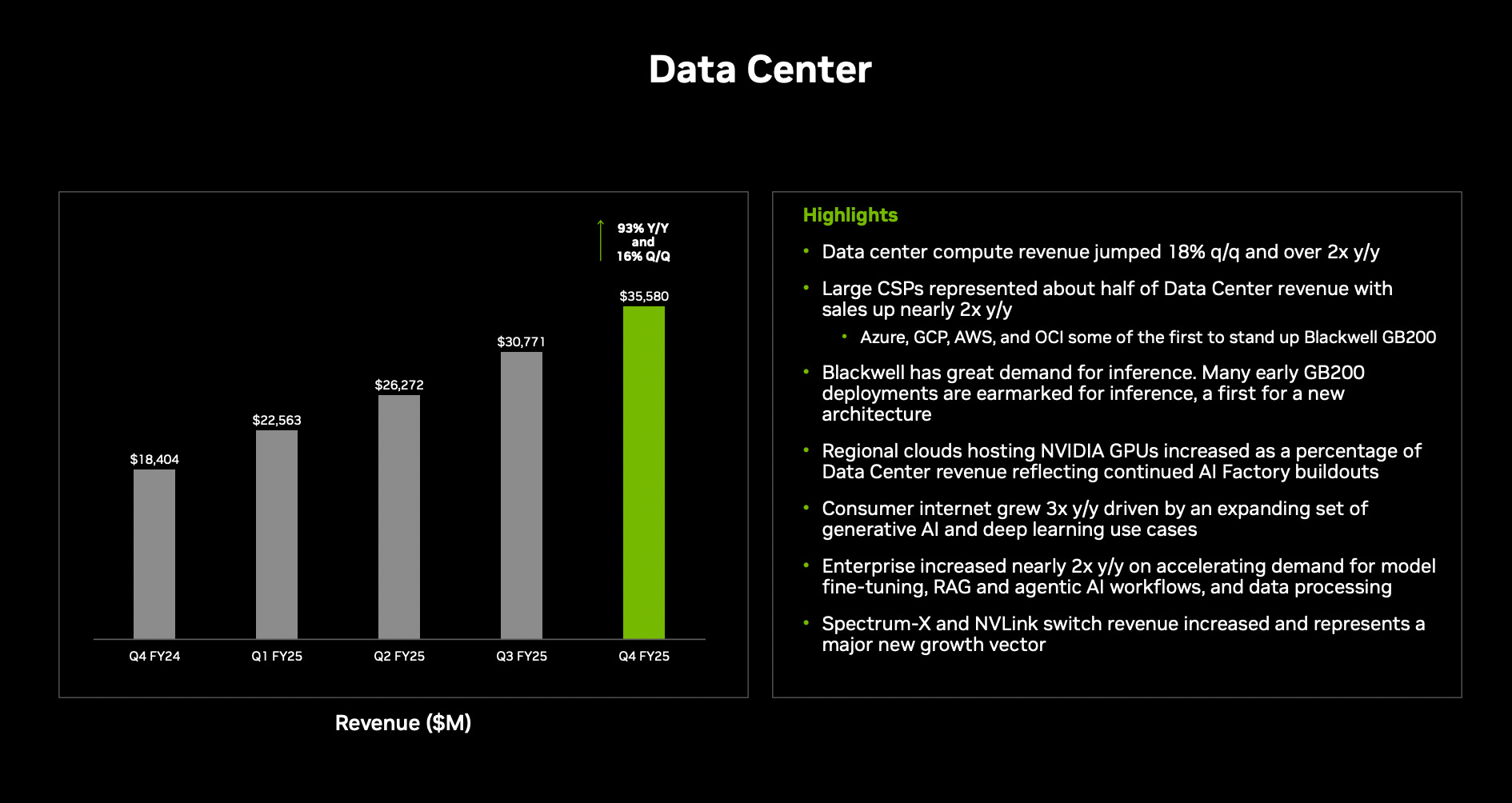

En 2024, los ingresos fueron de $130.5bn, de los cuales $115bn vinieron del segmento de data centers, que será en el que nos vamos a centrar en este artículo.

De los $35bn que hicieron de Data Center en el último quarter, reportaron que más de la mitad vinieron de “Large CSP”, es decir, más de $18bn.

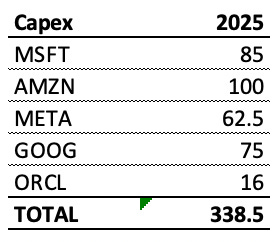

Estos large CSPs (Microsoft, Amazon, Google, Meta y Oracle) desde el 1 de enero de 2024 al 31 de diciembre de 2024 hicieron de capex $242bn, y en el 4Q de 2024 hicieron $76bn. Por lo tanto, Nvidia ha cobrado en torno a un 24% del capex de estos large CSPs (si no tenemos en cuenta a Meta estaría en torno a un 29%).

Nvidia espera crecer esos $115bn de ingresos anuales de data centers a $185bn, es decir, $70bn de crecimiento, de los cuales mínimo la mitad vendrá de estos large CSPs. Es decir, se espera que cómo mínimo $35bn salgan de estos 5 players.

Estos large CSPs han anunciado que harán $338bn de capex este año.

Un incremento total para 2025 de $96.5bn, que asumiendo el porcentaje que se lleva Nvidia, anteriormente mencionado sería entre $23-$27bn (dependiendo de si cogemos el 24% o el 29%). Unos $10bn por debajo de lo que espera el consenso. Además, que para que se cumpla lo que espera el consenso necesitarían incrementar entre $30-50bn más de capex, o subir el share de Nvidia sobre ese capex por encima de un 36%. Ya véis la divergencia que existe entre la realidad (que ya sabéis lo que opino al respecto) frente a las expectativas que tiene el mercado.

El ban de China, las H20

Luego, el restante 50% del crecimiento el mercado solo puede venir en su mayoría de China. Y creo esto porque no tiene ningún sentido para una pequeña empresa comprar directamente las GPUs, ASICs, o cualquier tipo de infraestructura on-premise. Casi todo el mercado acude a los large CSPs (Azure, AWS, GCP u OCI), que tienen unas cuotas de mercado superiores al 70% en lo que a computación se refiere. Es decir, si el 70% del mercado supone un 50% de los ingresos de Nvidia, el 30% restante no puede superar un 20% de sus ingresos (yo creo que es incluso menos de 15%), por lo que nos faltarían el 30-35% de los ingresos de Nvidia, aquellos lugares a los que los large CSPs no llegan, China. Y que casualidad, que China y Singapur son $40bn de revenues de Nvidia, en torno a un 30% de sus ingresos.

Tal y como hemos visto antes, el mercado cree que Nvidia crecerá $70bn de ingresos de data centers, y de los cuales un 30% debe salir de China y Singapur, unos $21bn de ingresos. Es decir, China y Singapur deben pasar de hacer $40bn de ingresos, a hacer $61bn de ingresos.

Estos dos países están extremadamente regulados por Estados Unidos, y esta guerra comercial que estamos viviendo no creo que desescale precisamente.

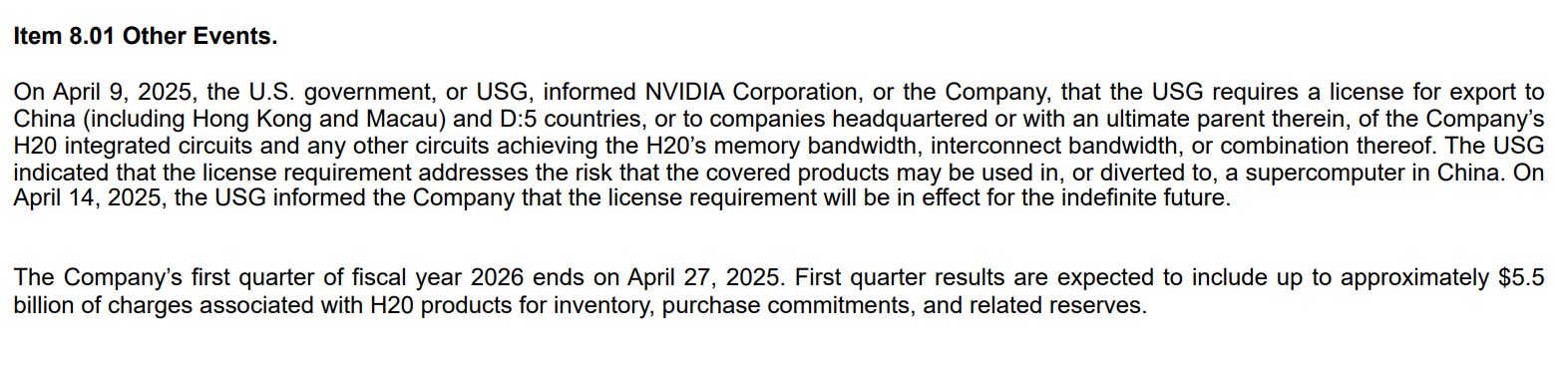

Sin querer entrar demasiado en materia, Nvidia solo podía vender un tipo de chip este año en China (y países asociados). Este chip es el H20, cuyo chip se dió a conocer que la administración de Trump ha prohibido. Este chip estaba hecho a medida para estar al límite de la regulación y poder seguir vendiendo en China.

La compañía reportó esta noticia la cual tendría un impacto de $5.5bn de impairment por el inventario de estos chips. Para quien no entienda qué significa esto, Nvidia diseña estos chips, y envía el diseño a Taiwan Semiconductors (TSMC) para que se los fabrique (entre otros proveedores). Cuando TSMC fabrica estos chips cobra a Nvidia el precio de fabricación, cuyo coste de fabricación registra Nvidia como inventario en su balance, y una vez son vendidos ese inventario sale, y se registra como coste bruto. Y si al final, no vas a ser capaz de vender ese inventario porque se ha deteriorado, porque ya no sirve, o por regulación, tienes que registrarlo como impairment.

Es decir, que esos $5.5bn es lo que le costó a Nvidia esos chips, pero no es lo que esperaba vender. Para saber cuanto esperaba vender tenemos que mirar su margen bruto.

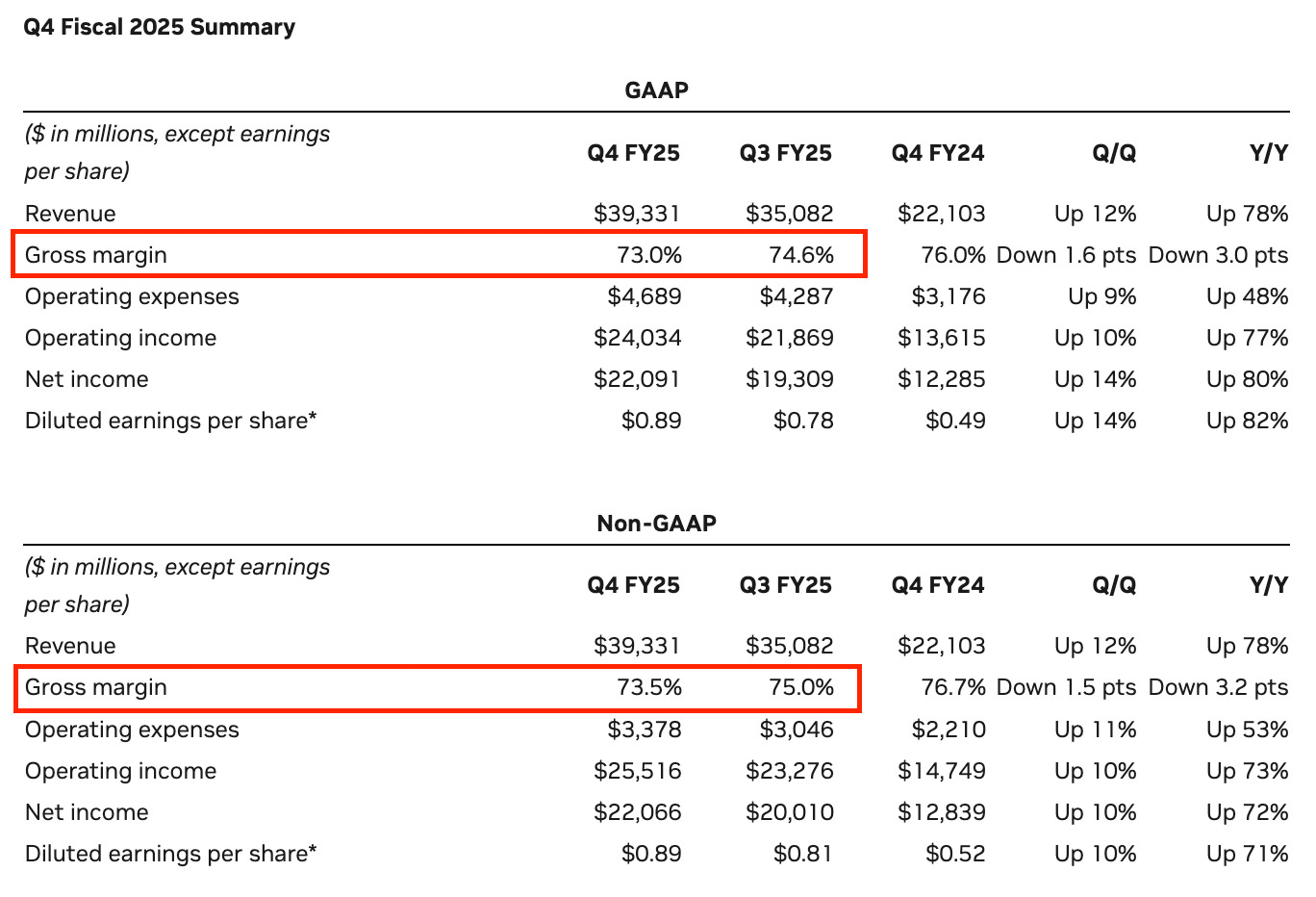

En el último quarter registró un margen bruto del 73%, y en el último año fue del 75%.

Este margen, es el margen de beneficios que existe entre el precio al que vendes, y el coste bruto (inventario). Por lo que, el restante 25% (1-0.75) es lo que te cuesta el inventario. Es decir, para calcular cuanto pretendía vender aproximadamente Nvidia con esos chips tenemos que dividir el impairment reportado, los $5.5bn entre 0.25, lo que nos daría unos $22bn de ventas por estos chips, o más bien, el crecimiento esperado por China y Singapur que hemos mencionado anteriormente.

Además, no solo se pone en riesgo el crecimiento esperado de estas regiones, sino los ingresos ya generados, es decir los $40bn de ingresos de Singapur/China, que muy probablemente terminen estando bajo la lupa de la regulación, y muy probablemente desaparezcan.

Huawei y AMD, la amenaza real

Recientemente con los problemas que han aparecido con Nvidia, Huawei y AMD han visto la oportunidad y parece que están en modo de guerra a por todo.

Tras la revocación de la licencia de las H20 de Nvidia, Huawei siendo consciente de que el problema energético se encuentra en occidente y no en China, han buscado incrementar el performance de sus chips sin darle tanta importancia al problema de eficiencia energética.

Cuando hablamos de un chip, normalmente hay 2 principales variables a tener en cuenta (i) la potencia, y (ii) el gasto energético. Normalmente la calidad de los chips se mide en rendimiento por vatio, o comunmente conocido como FLOPS per watt. Los FLOPS hacen referencia a la cantidad de operaciones que un sistema puede hacer por segundo, y los vatios a la cantidad de energía utilizada, de ahí que siempre para las comparaciones se utilicen los FLOPS per watt.

Pues bien, Huawei ha lanzado una nueva arquitectura de la infrastructura para la inteligencia artificial que pretende rivalizar con la oferta de Nvidia en China llamada CloudMatrix 384 Supernode. Este lanzamiento pretende rivalizar con las NVL72 de Nvidia que fueron lanzadas en marzo de 2024, y que permitía inferencia en tiempo real para LLMs de trillones de parámetros a velocidades 30x más rápidas que generaciones previas.

Este nuevo supernodo de Huawei consiguió 300 petaflops de computación frente a los 180 petaflops que logró el NVL72 de Nvidia.

Según SemiAnalysis, lo que han hecho es simple, consiste en 384 chips de Ascend 910C conectados por una topología de all-to-all (GAAFET). El tradeoff consiste en tener cinco veces más Ascends para compensar con creces que cada GPU tenga solo un tercio del rendimiento de Nvidia Blackwell. Lo que permite que consigan esos 300 PFLOPS, casi el doble que el de un GB200 NVL72. Con más de 3.6x de capacidad de memoria agregada y 2.1x más de capacidad de ancho de banda. Es decir, ahora China y Huawei tienen sistemas que pueden batir a Nvidia. Sin embargo, estos sistemas necesitan 3.9x más energia que un GB200 NVL72, con 2.3x peor FLOPS per watt, 1.8x peor energia por TB/s de memoria de ancho de banda, y 1.1x peor energía por TB de capacidad de memoria HBM. Pero esto, no es un problema para China, como si que lo es para occidente.

Además, en Occidente tenemos la amenaza de AMD, que parece que tras una conversación también con semianalysis han cambiado su cultura de trabajo, y están intentando atraer mas talento. Sin querer meterme demasiado en tecnicismos, AMD tiene la oportunidad de batir a Nvidia con sus MI450X.

AMD está haciendo rapidos progresos en los últimos meses, y está poniendo en el foco a los desarrolladores, impulsando el desarrollo en ROCm, que si son capaces de impulsar el developer ecosystem, puede que veamos mayores amenazas a lo largo de H2 2026.

Sin embargo, todo esto son teorías que prefiero no analizar hasta que podamos tener data clara sobre como evoluciona. Se espera que estos anuncios sobre MI450X aparezcan en H2 de 2025.

La realidad, es que Nvidia no va a mantener la cuota de mercado actual que posee en la industria de data centers de +90%. Sino que AMD y Huawei no van a quedarse sin su parte del pastel además de los propios custom silicon de los grandes hyperscalers.

La realidad, una burbuja

Como hemos visto en este artículo, se espera que Nvidia crezca $70bn su revenue de data centers de $115bn a $185bn, pero la realidad es que mirando quienes son sus clientes ese crecimiento no va a pasar.

Por un lado tenemos a los large CSPs que hemos mencionado que se espera que sean +50% del crecimiento, es decir, $35bn de incremento, y tal y como hemos visto, según lo que han anunciado son entre $23-$27bn, unos $10bn por debajo de lo que espera el mercado, y que veremos reducirse a lo largo de este año, tal y como he ido comentando en mis otros artículos sobre la burbuja en inteligencia artificial.

Por otro lado, tenemos China y Singapur que suponen $40bn de revenues y se espera que hagan $61bn de ingresos este año para alcanzar lo que espera el mercado, y tal y como hemos visto, ya han perdido $22bn por la prohibición de las H20, además de la amenaza que supone Huawei en esa región.

Es decir, para que se cumplan las estimaciones del mercado necesitaríamos ver como el 20% restante de los ingresos, unos $23bn, se convierten en $69bn, es decir, se triplican en un año. Es decir, el mercado espera que crezcan $14bn, y necesitaríamos ver que crecen otros $10bn para compensar el gap de los large CSPs, y $22bn para compensar la prohibición de las H20.

Si acumulamos todo lo dicho, los ingresos esperados de Nvidia para este año cómo máximo serán $150bn, mientras que el mercado espera $200bn. Los costes brutos esperados se encuentran en $57bn y los costes operartivos en $22bn. De donde recientemente TSMC ha anunciado un incremento del 30% en sus precios, que si lo aplicamos a las estimaciones de costes brutos se situarían en $74bn.

Con todo esto, deberíamos esperar $54bn de beneficios operativos, que aplicando las tariffs y los impuestos quizás veamos por debajo de $45bn (15% corporate tax), y todo esto, suponiendo que los large CSPs mantienen sus planes de capex, China sigue generando los $40bn de ingresos del año pasado, y el restante 20% se mantiene después de las tariffs, riesgo de recesión, etc. Esto sería un 40% de caída del net income. Y asumiendo que después de una caída del net income mantiene un múltiplo de 25x valdría $1Tn ($45/acción), y me parece la estimación más optimista que puedo hacer de la compañía.

Espero que os ayude esta valoración de Nvidia. Mientras lo he escrito me ha ayudado mucho, ya que después de ver como en cuestión de 2 semanas la cartera ha pasado de 40k€ en el pico máximo (+100% YTD), a 16.7k€ (-16.5% YTD), es decir ha caído más de un 50%.

Sigo confiando en que llevo la razón, y seguiré analizando objetivamente los hechos para contrastar si la tesis se cumple o no. Y si finalmente no llevo la razón, habrá que aceptarlo con humildad. Espero que os ayude a vosotros también este artículo a navegar por las complicadas olas de bipolaridad financiera.

Repaso de la cartera

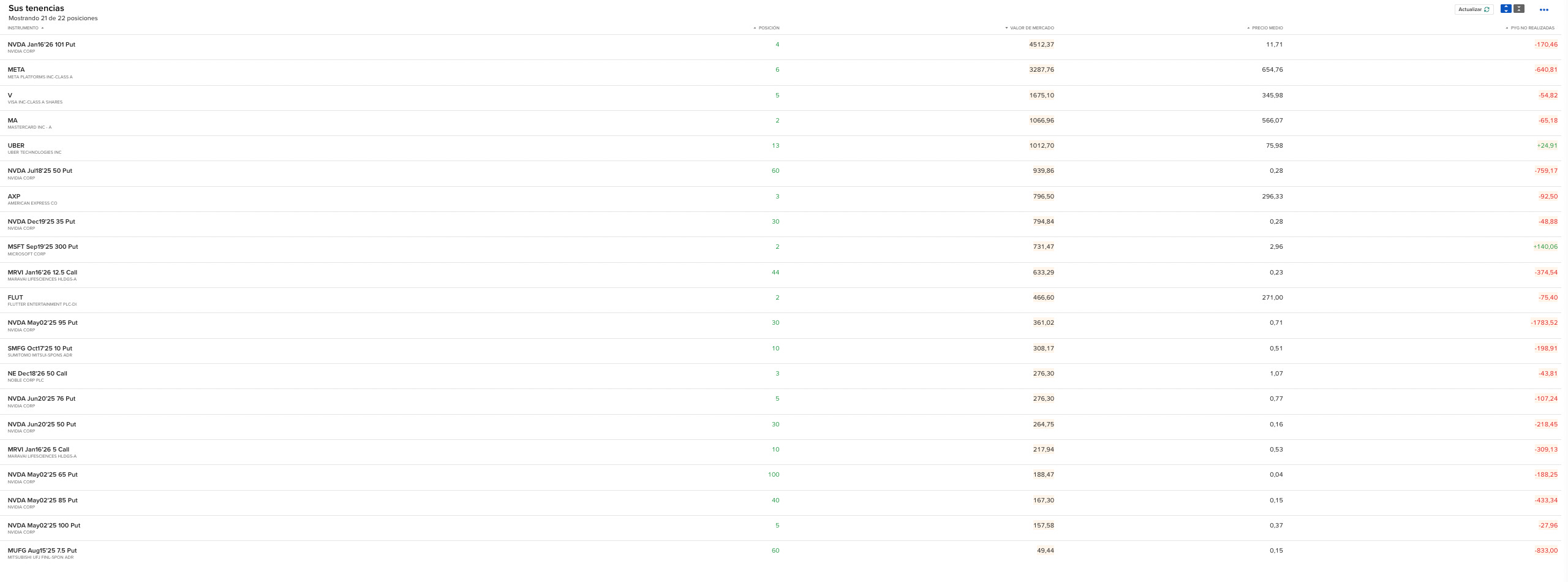

Finalmente, vamos a dar paso al repaso de la cartera. Como habéis podido notar, sobra el rojo, y la cartera actualmente está en los 16,665€ a cierre del viernes.

Ahora vamos a ordenar la cartera por pesos, y que veáis los porcentajes que supone cada una, los precios medios de compra y las rentabilidades de cada una:

NVDA (16 Enero 2026 / $101) - 23.88% de la cartera. Precio medio de compra $11.71, -3.41% de rentabilidad.

Meta Platforms - 17.36% de la cartera. Precio medio de compra $654.76. -16.3% de rentabilidad.

Visa - 8.85% de la cartera. Precio medio de compra $345.98. -3.13% de rentabilidad.

Mastercard - 5.63% de la cartera. Precio medio de compra $655.07. -5.76% de rentabilidad.

UBER - 5.34% de la cartera. Precio medio de compra $75.98. +2.43% de rentabilidad.

NVDA (18 Julio 2025 / $50) - 4.90% de la cartera. Precio medio de compra $0.28. -45.4% de rentabilidad.

NVDA (19 Diciembre 2025 / $35) - 4.26% de la cartera. Precio medio de compra $0.28. -4.44% de rentabilidad.

American Express - 4.20% de la cartera. Precio medio de compra $296.33. -10.66% de rentabilidad.

MSFT (19 Septiembre / $300) - 3.74% de la cartera. Precio medio de compra $2.96. +19.7% de rentabilidad.

MRVI (16 Enero 2026 / $12.5) - 2.97% de la cartera. Precio medio de compra de $0.23. -44.2% de rentabilidad.

Flutter Entertainment - 2.46% de la cartera. Precio medio de compra $271. -13.9% de rentabilidad.

NVDA (2 Mayo 2025 / $95) - 1.96% de la cartera. Precio medio de compra $0.71. -82.7% de rentabilidad.

SMFG (17 Octubre 2025 / $10) - 1.58% de la cartera. Precio medio de compra $0.51. -40.8% de rentabilidad.

NVDA (20 Junio 2025 / $76) - 1.48% de la cartera. Precio medio de compra $0.77. -27% de rentabilidad.

NE (18 Diciembre 2026 / $50) - 1.46% de la cartera. Precio medio de compra de $1.07. -13.9% de rentabilidad.

NVDA (20 Junio 2025 / $50) - 1.38% de la cartera. Precio medio de compra de $0.16. -45.8% de rentabilidad.

NVDA (2 Mayo 2025 / $65) - 1.06% de la cartera. Precio medio de compra de $0.04. -46.9% de rentabilidad.

MRVI (16 Enero 2026 / $5) - 1.04% de la cartera. Precio medio de compra de $0.53. -62.7% de rentabilidad.

NVDA (2 Mayo 2025 / $85) - 0.88% de la cartera. Precio medio de $0.15. -72.2% de rentabilidad.

NVDA (2 Mayo 2025 / $100) - 0.82% de la cartera. Precio medio de $0.37. -16.5% de rentabilidad.

MUFG (15 Agosto 2025 / $7.5) - 0.06% de la cartera. Precio medio de $0.15. -98.6% de rentabilidad.

La realidad es que en el momento actual la cartera es un completo desastre, pero hay que tener en cuenta que movimientos de por encima del 50% son habituales en el mundo de las opciones, y actualmente nuestra cartera es un 48.53% opciones, el 40.62% en puts de NVDA, el 3.74% en puts de MSFT, el 4.01% en calls de MRVI, el 1.64% en puts a los bancos japoneses, y el 1.46% en calls de NE.

Seguiré informando de todas las compras-ventas a través del chat, y actualizando la cartera en cada post. Si te gusta lo que estoy haciendo en este substack te agradecería que le dieras like al artículo, y que dejes un comentario.

Un abrazo a todos,

Pedro Gutiérrez.

Manana los cortos mal