He comprado CHTR

El mercado la castiga con un P/E de 3x, pero no está regalando nada: está descontando que la guerra continúa. Por qué creo que los retornos de AT&T son un espejismo contable — y por qué he comprado.

En este artículo vengo a hablaros de una de las adquisiciones que hice ayer: Charter Communications.

Como muchos me habéis preguntado, está en una situación muy delicada: el mercado le asigna un P/E de 3x, aunque en EV/FCF está más cerca de las 15-20x en función de qué FCF normalizado queráis coger.

¿Cómo pueden convivir esas dos cifras? Porque el equity es una porción pequeña de una estructura muy apalancada, de los ~$110bn de enterprise value, ~$94bn son deuda. El mercado no está regalando el negocio; está descontando que el equity es una opción apalancada sobre la estabilización del EBITDA. Esa es exactamente la apuesta, y conviene entenderla así desde el principio: el upside es enorme si el EBITDA aguanta, y el castigo es severo si no lo hace.

Aquí se han juntado dos situaciones a la vez. Por un lado, una guerra de precios que parece estar acabando. Por otro, una mala asignación del capital que elevó el apalancamiento de la compañía y destrozó los retornos de los accionistas. Por eso el mercado la ha castigado con una caída desde máximos superior al 80%, pero está llegando a un punto que considero excesivo.

El negocio es el de una telefónica. Fundada como proveedora de televisión por cable, hoy ofrece banda ancha, streaming y línea móvil. Es un negocio recurrente e inelástico, de los que me gustan. Los contratos se pagan mes a mes y, aunque los costes de cambio no son los que me gustaría, la demanda persiste incluso en recesión, y en el mundo del teletrabajo, más todavía.

Antes de seguir con el artículo, solo quería avisaros de que hace 2 semanas abrimos 50 plazas de Alpha Core, nos quedan 20, y cuando se acaben subirá el precio 50€.

Las dinámicas competitivas

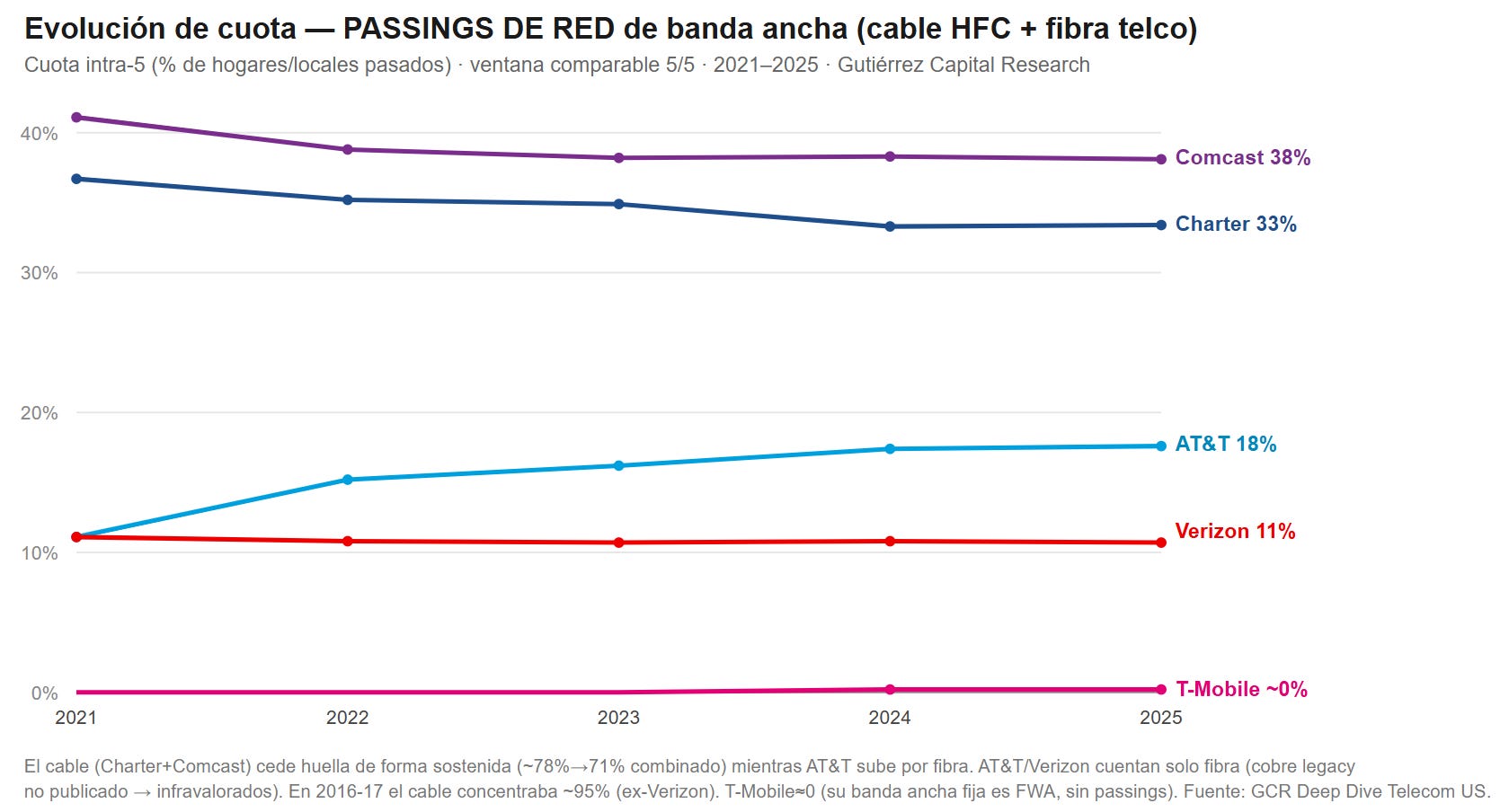

El problema principal, y la razón de la caída de más del 80%, es que la industria americana de conectividad ha pasado en 20 años de ser dos oligopolios paralelos que no se tocaban (cable en fija, y 3-4 operadores en móvil) a ser un único mercado convergente donde cada jugador invade el terreno del otro. El cable vende móvil, y el móvil vende banda ancha fija, planteando una batalla hasta la década próxima por quién completa antes el stack de fibra + móvil.

Esto ha generado 4 principales consecuencias:

El monopolio local del cable se está convirtiendo en duopolio/triopolio. La fibra ya pasa ~98M de hogares (>60% del país) y el rango defendible de solape sobre el footprint de cable es 45-55% (donde está la fibra instalada de 2 o más compañías), camino del 58-65% en 2028-2030. El cable no volverá a crecer en netos de banda ancha antes de 2030.

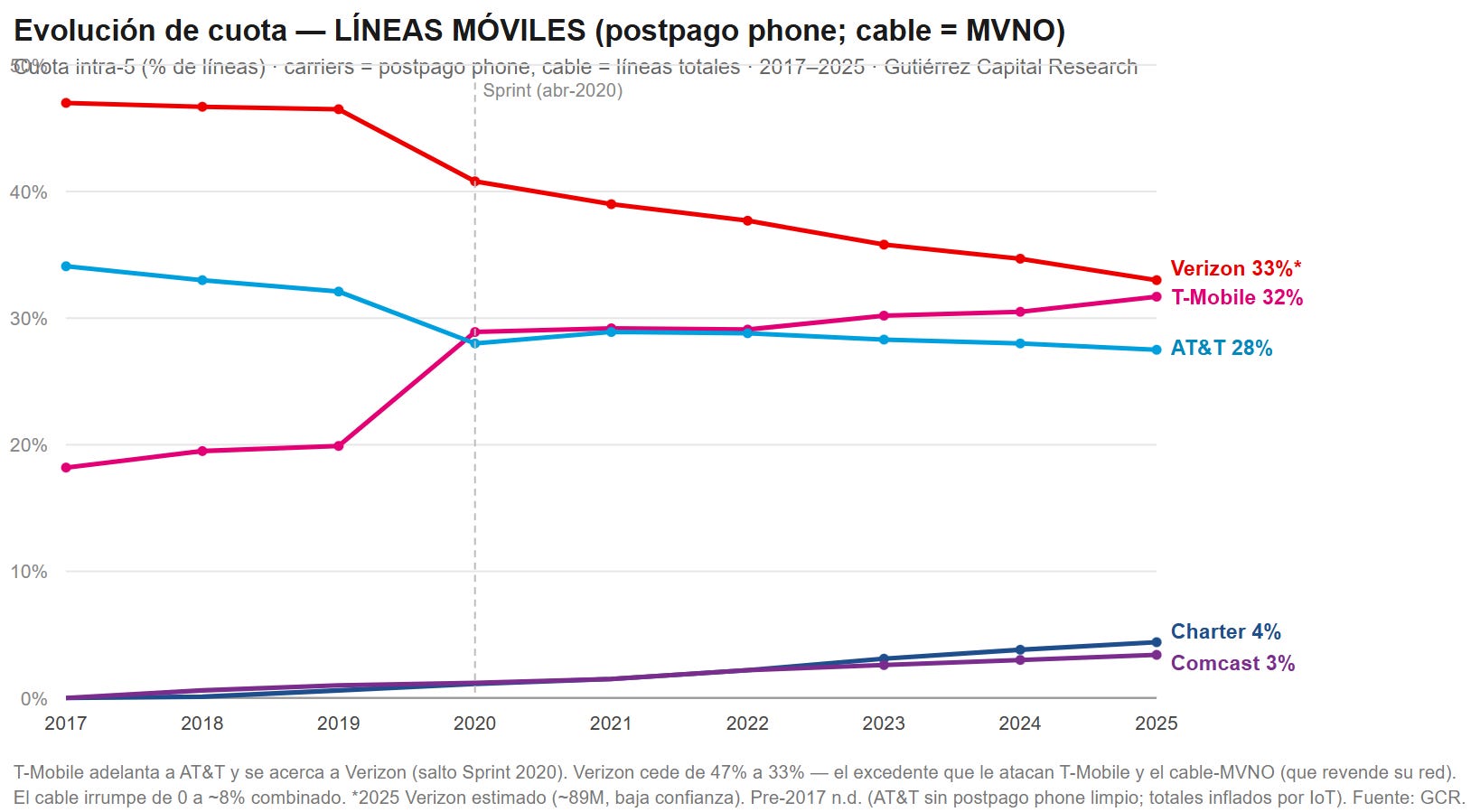

El móvil ya no es un mercado de tres. El MVNO del cable capturó ~45% de los net adds postpago de la industria en 2025. El mercado de facto es 3 redes + 2 revendedores gigantes + Boost residual + SpaceX como comodín satelital.

El excedente económico se desplaza hacia quien tiene red propia en ambos lados (AT&T, y Verizon tras Frontier) o el coste por bit más bajo (T-Mobile). El cable conserva un moat de coste hundido real pero menguante en amplitud.

El fixed wireless (FWA). T-Mobile y Verizon llevan desde 2021 captando la mayoría de las altas netas de banda ancha de la industria vendiendo internet por 5G, y es la presión más inmediata sobre los netos del cable.

Mi gráfico de cuota mide huella de red fija (passings), no suscriptores, y por eso el FWA no aparece en él, no construye red. Pero la tesis exige posicionarse sobre él, y mi posición es que el FWA es un techo de capacidad, no una amenaza estructural: cada cliente de FWA consume espectro que compite con el tráfico móvil, su economía se degrada con la carga de la red, y los propios operadores lo racionan por zonas. Es un competidor real en el margen, no un sustituto de la red fija a escala.

Lo que está viendo el mercado es cómo AT&T y Verizon registran net adds mientras Charter y Comcast sufren pérdidas, ganando los primeros cuota a costa de los segundos. Esta evolución se debe a que AT&T y Verizon han invertido un capex considerable en llegar a zonas controladas por Charter y Comcast, con precios bajos de manera sostenida.

Pero el efecto se explica sobre todo porque han tirado de los clientes que ya tenían la línea móvil con ellos. Imaginad un cliente con la línea móvil en AT&T (20$) y el cable con Charter (50$). Llega AT&T y le ofrece un pack de todo por 35$. Ahí Charter pierde al cliente: el que tiene las dos piezas del stack puede empaquetar.

El móvil: alquilar la red del rival

La respuesta de Charter es la parte que el mercado peor entiende. Charter no ha construido red móvil, la alquila. Spectrum Mobile opera desde 2018 como MVNO sobre la red de Verizon, con un acuerdo mayorista perpetuo firmado en condiciones muy favorables; Xfinity Mobile (Comcast) funciona igual desde 2017. Es decir, Charter ataca el negocio móvil de Verizon usando la propia red de Verizon, sin un dólar de capex en torres ni espectro. Y Verizon lo monetiza porque prefiere ingresos mayoristas a capacidad ociosa.

El resultado es la forma más pura de especialización: AT&T construye los dos lados del stack; Charter construye uno (la red fija, donde su coste hundido es real) y alquila el otro (el móvil, donde sería un entrante sin escala). Con esa pieza, Charter replica el pack convergente de AT&T (cable + fibra + línea móvil) y está recuperando exactamente el terreno por el que la atacaban. El cable ha pasado de 0 a ~7% de cuota combinada en líneas postpago, capturando casi la mitad de los net adds de la industria en 2025.

¿Quién gana operativamente?

Pero, ahora la pregunta que hay que hacerse es ¿qué es más fácil y rentable operativamente? ¿Crear la infraestructura completa, ir solo a por las líneas o ir solo a por el cable?

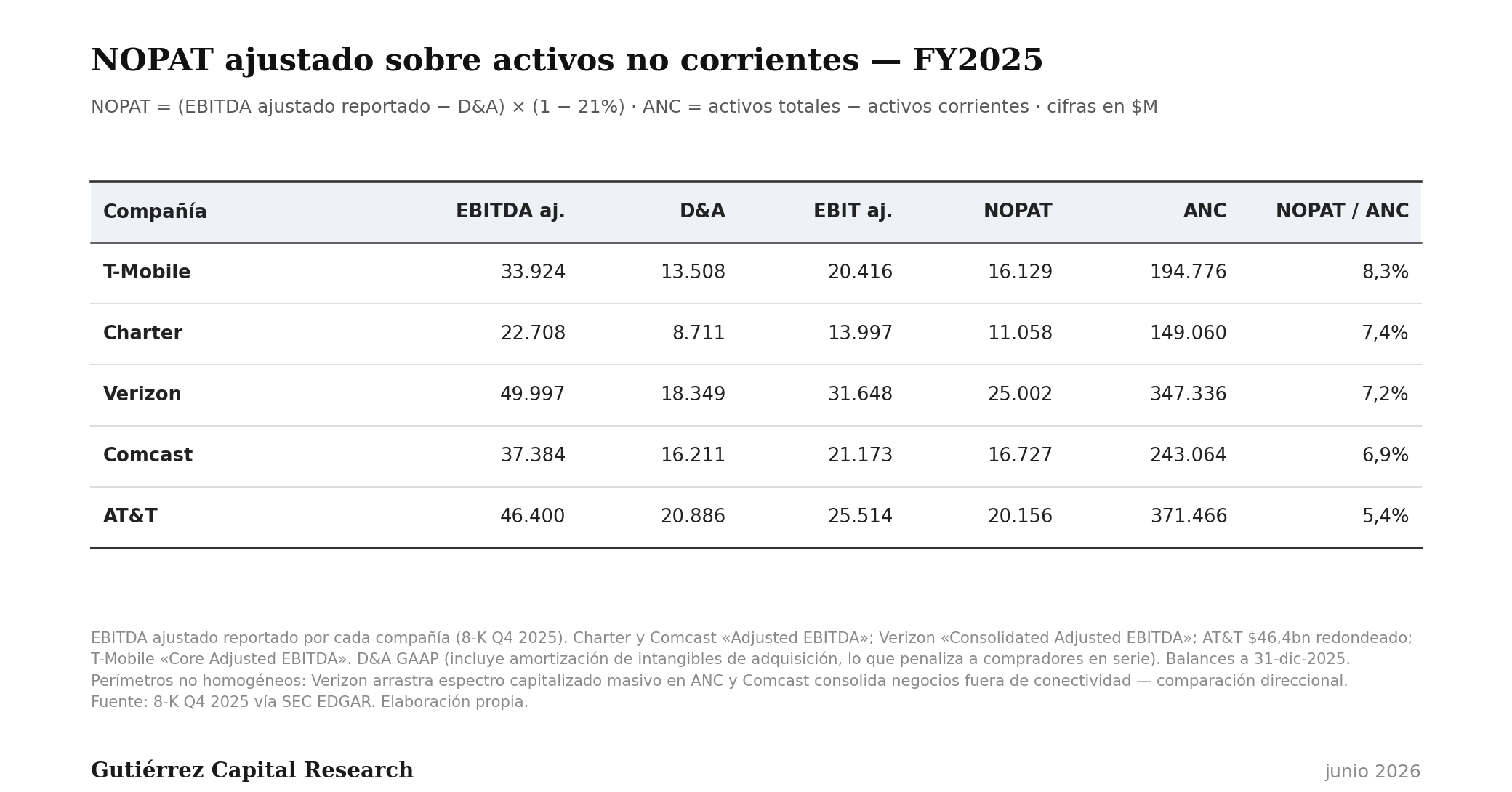

Para ello, he calculado analizado cuanto retorno operativo obtienen del total de sus activos. Para ello, he dividido el NOPAT (EBIT ajustado - taxes) entre el total de activos excluyendo la caja y el working capital.

Una advertencia de perímetro antes de leer la tabla: los balances no son homogéneos. Verizon arrastra en sus activos un volumen enorme de espectro capitalizado, y Comcast consolida negocios que no compiten en conectividad. La comparación es direccional, no quirúrgica. Aun así, el patrón es claro, lo más rentable es especializarse. AT&T, que es quien más capex e instalaciones está ejecutando, es quien menos retorno saca a sus activos; los más rentables son T-Mobile y Charter, que han optado por especializarse y apoyarse en acuerdos mayoristas en lugar de construirlo todo.

El espejismo de AT&T

Entonces, ¿cómo puede la empresa menos eficiente operativamente ser la mayor amenaza de la industria? Os lo explico: hay un desfase temporal en sus estados financieros que ópticamente la hace parecer más eficiente, cuando en realidad está corrigiendo su ineficiencia frente al resto. Estamos midiendo los retornos de hoy contra una inversión que hizo hace décadas.

Para construir su cobertura de fibra, AT&T ya había hecho una inversión histórica en postes, conductos, derechos de paso y centrales en 21 estados. Eso le permite hoy desplegar fibra por una fracción del coste que asume un entrante (aproximadamente un tercio del coste por passing) gracias a:

Make-ready y permisos = ~24% del proyecto, y el incumbente lo esquiva casi entero. AT&T cuelga la fibra de sus propios postes haciendo overlashing sobre su propio cobre, sin disputas de pole attachment, sin make-ready (que de media es el 14% del proyecto y en casos extremos ha llegado al 150% del presupuesto de obra). Sus servidumbres y derechos de paso tienen décadas; el entrante pierde un 10% en permisos y sufre retrasos que alargan plazos ~20%.

Labor, que es el 64-72% del coste. Cuadrillas propias ahorran 10-13% vs subcontrata, y AT&T usa arquitectura conectorizada (sin empalmes en campo) que reduce horas de técnico.

Escala de compras: acuerdo con Corning >$1.000M con precio unitario preferente.

Selección adversa a su favor: el incumbente construye primero solo los bolsillos baratos de su huella (aéreo, denso); el entrante nuevo que se compromete con un municipio suele tragarse también los barrios caros.

Y las dos ventajas que no salen en el $/passing, que son las decisivas: la rampa de penetración (AT&T declaró ~2x la penetración prevista en año 1 — convierte su propia base DSL, con marca y facturación ya en casa; el overbuilder empieza de cero con CAC alto) y la sinergia de apagar el cobre (~$6.000M/año de coste directo del legacy que va desapareciendo; mantener un cliente de fibra cuesta 35% menos que uno de cobre). El entrante no tiene nada que apagar.

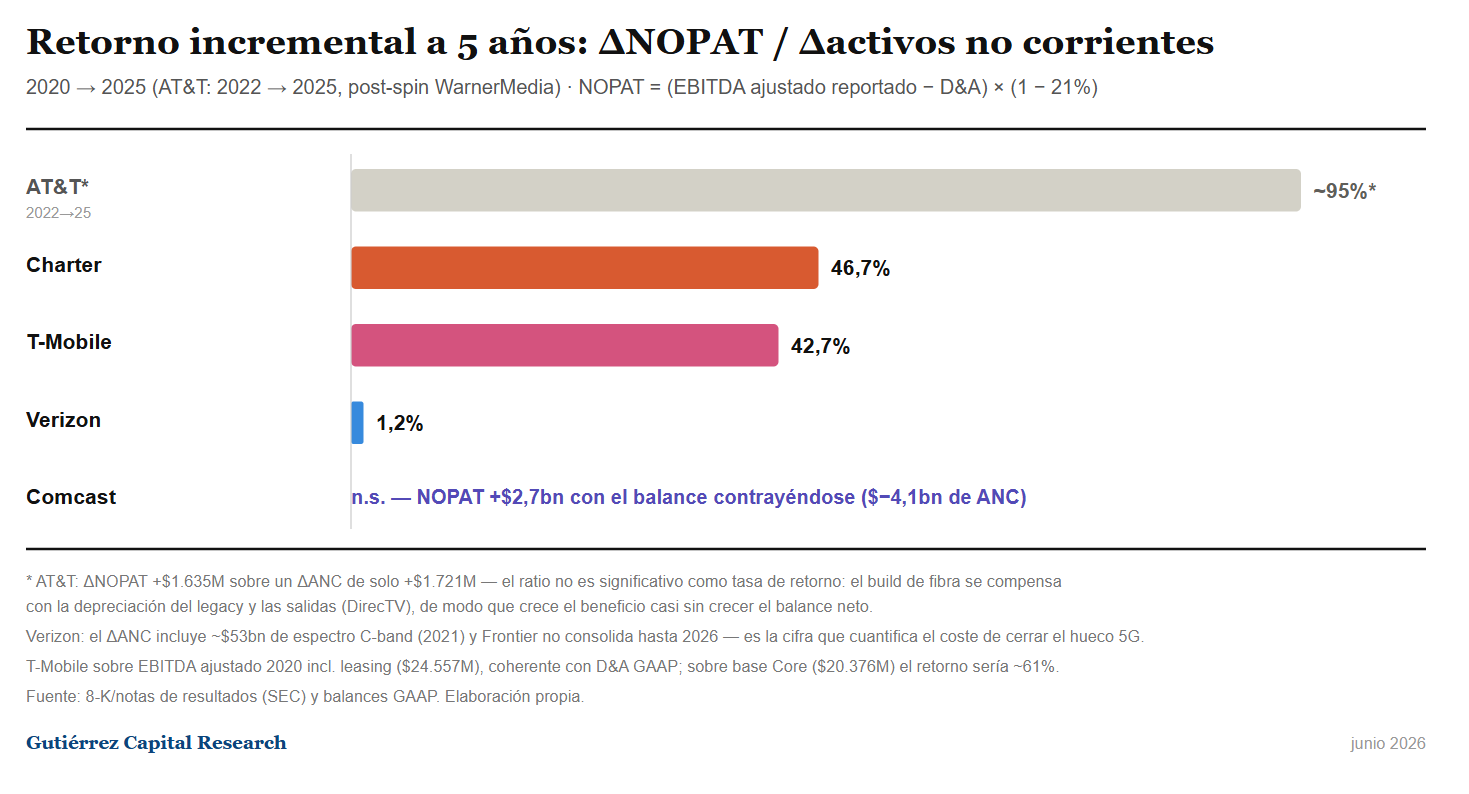

Es decir, AT&T ya había invertido el 70% del coste, y solo tenía que hacer un 30% extra para la fibra. Por eso, sus retornos sobre el capital y ganancias en la cuota de mercado son tan altas. Porque estamos comparando un retorno con un 30% de la inversión total. Este efecto, se ve claramente en la si guiente imagen donde se ven los retornos incrementales en los últimos 5 años.

AT&T realmente ha tenido un retorno incremental muy alto porque ha captado clientes de ubicaciones sobre las que ya había hecho el capex hace años, pero si hacemos el ajuste sobre el 70% ya invertido, el retorno incremental ha sido más bien del 28.5%.

A la hora de la verdad, son peores operativamente que Charter. Si comparamos el retorno con el total de los activos, Charter tiene un 7.4% y AT&T tiene un 5.4%, solo que están revirtiendo esa ineficiencia con el extra de la fibra.

Hasta ahora, AT&T ya había hecho el capex, así que su dilema era o perder ese capex, o tirar los precios y al menos obtener algo. Pero en 2026 el solapamiento llega a máximos. Cuando AT&T tenga que ir a por hogares donde no tiene infraestructura heredada, no podrá tirar los precios como lo está haciendo, y la narrativa cambiará.

En una guerra de precios, el ganador es quien combina el coste por bit más bajo con un balance capaz de aguantar precios deprimidos más tiempo que el rival. En coste por bit sobre red fija, Charter es operativamente superior con diferencia. En balance, es el jugador más endeudado de la mesa, y ese es el riesgo real de la tesis, que abordo en los números.

La fusión con Cox: El elefante en la habitación

No se puede analizar Charter en junio de 2026 sin Cox. En mayo de 2025, Charter anunció la combinación con Cox Communications por un enterprise value de $34,5bn ($21,9bn en equity para Cox Enterprises y $12,6bn en deuda neta y otras obligaciones asumidas). El DOJ y la FCC ya han aprobado la operación; solo falta California, con la presión añadida de que la autorización federal expira el 15 de septiembre de 2026. El cierre está previsto para mediados de este año: semanas, no trimestres.

Qué cambia para la tesis:

La aritmética por acción. Cox Enterprises recibe equity y entra como accionista de referencia, y la deuda consolidada sube. Todas las cifras de este artículo (acciones en circulación, deuda neta, valoración) son pre-Cox y habrá que reconstruirlas al cierre. Lo señalo explícitamente para que nadie compre con una tabla caducada.

La lógica estratégica juega a favor. La compañía combinada rondará los 36M de subs de banda ancha y ~70M de passings, y los ~12M de passings de Cox dan más recorrido al MVNO capital-light, que, como hemos visto, es la pieza de mejor retorno del stack. No es casualidad que el mercado lea el deal como una operación «de wireless».

Riesgo de calendario. Si California se retrasa más allá de la ventana federal, el proceso de aprobación se reinicia. Es un catalizador binario de corto plazo que hay que vigilar.

Queda además pendiente la fusión con Liberty Broadband, que simplifica la estructura accionarial. El balance neto, la tesis que expongo abajo se construye sobre la Charter actual, y el cierre de Cox la modifica en cuantía pero no en dirección.

Los números

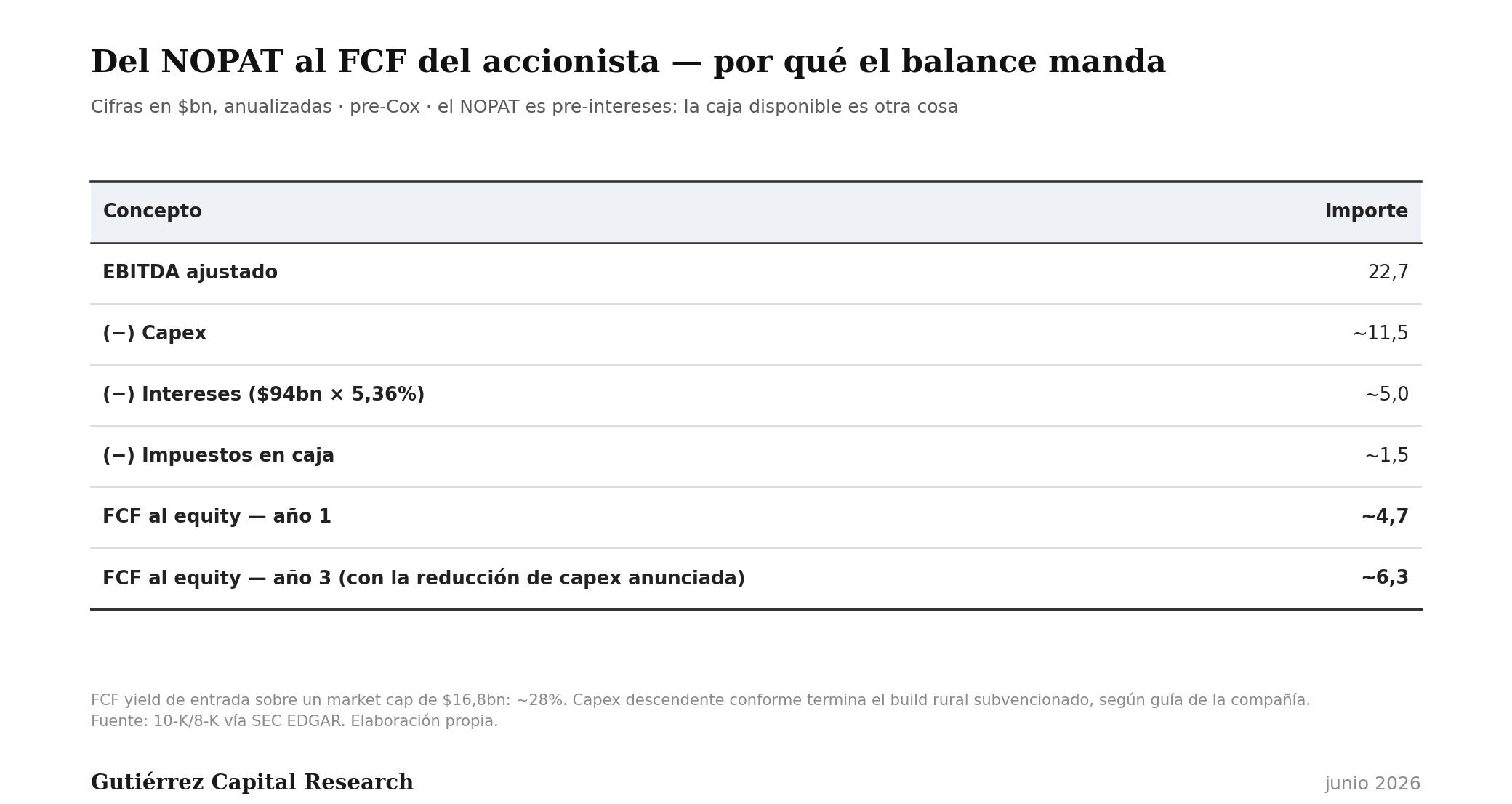

Ver los números de Charter es complejo porque lo importante es el balance. La deuda es de $94bn a un tipo medio del 5,36%, sobre un EBITDA ajustado de $22,7bn (~4,1x). El management quiere llevar el apalancamiento a 3,5x: una reducción de ~$15bn de deuda que liberaría ~$800M de intereses anuales. Los ingresos rondan los $55bn con un NOPAT normalizado de ~$10bn.

Pero el NOPAT no es la caja disponible: es pre-intereses, y aquí los intereses son $5bn al año. Lo que de verdad manda es el puente hasta el FCF del accionista.

Esto da un FCF de ~$4,7bn que crece hacia ~$6,3bn en tres años, sobre un market cap de $16,8bn. Un FCF yield de entrada del ~28%. Ese es el dato que sostiene la tesis, y nótese que no hace falta nada heroico, cada dólar de FCF, vaya a deuda o a recompras, se transfiere al equity.

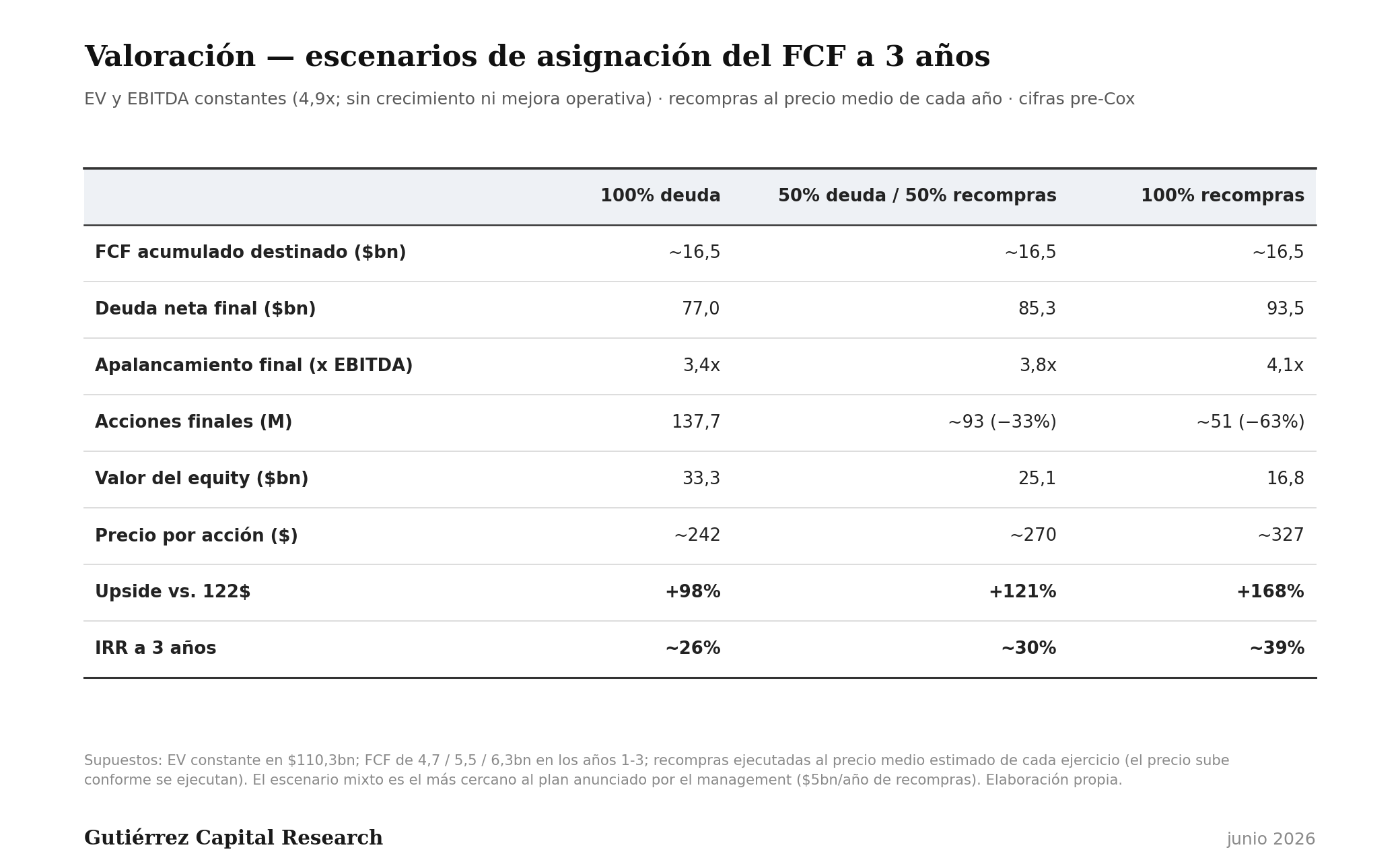

El FCF acumulado a tres años ronda los $16,5bn. No alcanza para repagar $15bn de deuda y a la vez recomprar masivamente, hay que elegir. Estos son los tres escenarios de asignación, con EV y EBITDA constantes (sin crecimiento, sin expansión de márgenes, sin mejora operativa) y las recompras ejecutadas al precio medio estimado de cada año, no al precio de hoy, porque el precio sube conforme recompras.

El management ya ha anunciado recompras de $5bn anuales (casi un tercio del market cap actual) lo que sitúa el plan real cerca del escenario mixto. Con cada año de FCF, además, los intereses caen ~$270M si la mitad va a deuda, acelerando el propio FCF.

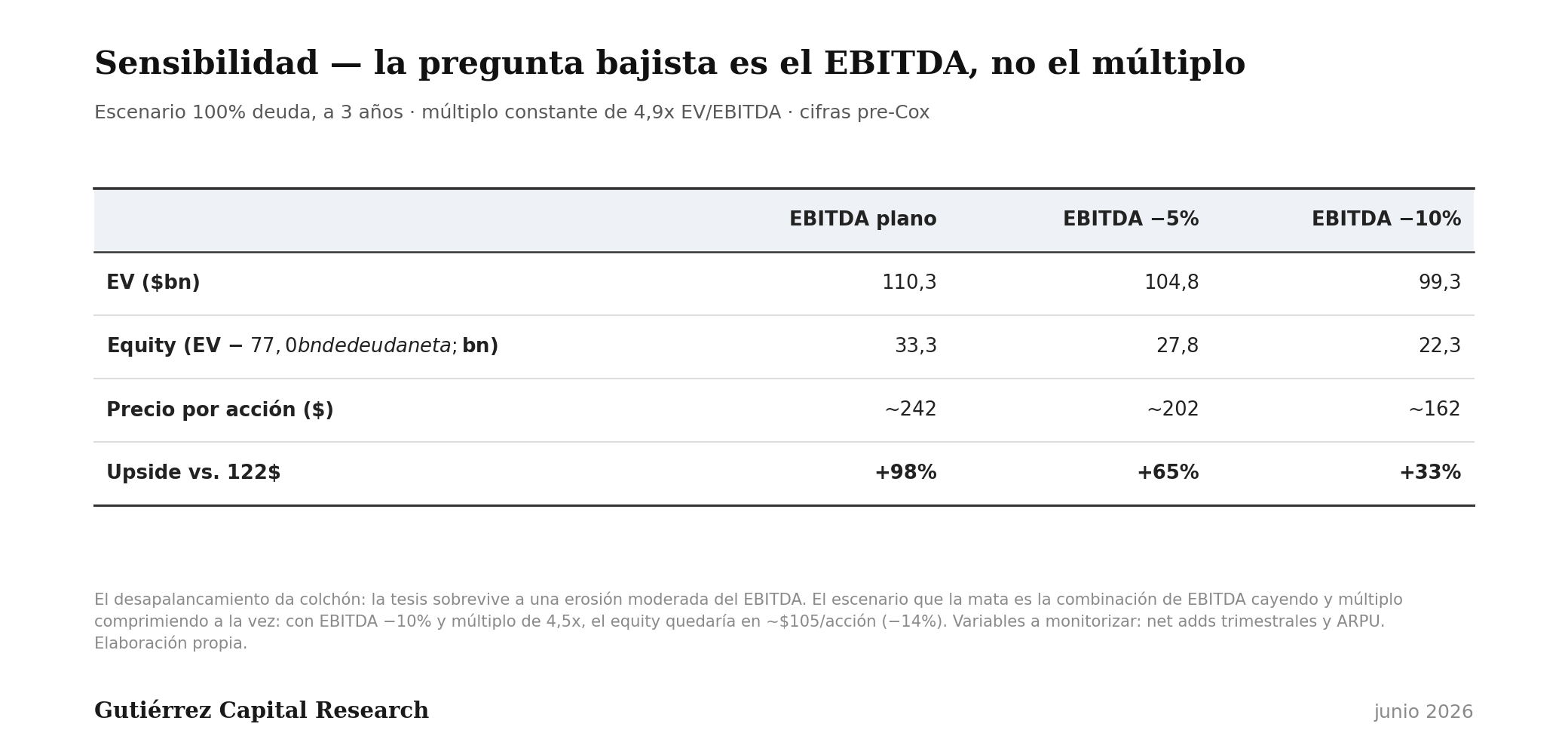

Y la sensibilidad que de verdad importa, porque con 4x de apalancamiento la pregunta bajista no es el múltiplo, es el EBITDA.

El desapalancamiento da tanto colchón que la tesis sobrevive a una erosión moderada del EBITDA. Lo que la mata es la combinación de EBITDA cayendo y múltiplo comprimiendo a la vez, es decir, que la guerra de precios no termine.

Por eso la variable a monitorizar no es el precio de la acción sino los net adds trimestrales y el ARPU, son el termómetro de si las dinámicas de AT&T están agotándose como espero.

Todo lo anterior sin asumir crecimiento ni mejoras operativas, que considero que las habrá, la reducción del capex ya está anunciada por la compañía, y veremos crecimiento de precios por encima de la inflación en cuanto las dinámicas de AT&T terminen.

Actualmente es un 2% del portfolio, y en caso de observar señales que confirmen que AT&T ha tocado techo, incrementaré está posición significativamente.

Pedro Gutiérrez - CIO de GCR

Recordatorio: El 30 de junio el precio de GCR subirá 50€/año.